Wat mogen we nog verwachten van aandelen?

Wat mogen we de volgende jaren van aandelen verwachten?

Warren Buffett gebruikte ooit in een artikel voor Fortune een simpele formule om een idee te krijgen van het verwacht rendement. En op korte termijn kan er eender wat gebeuren, maar op langere termijn (10 jaar) blijkt die formule behoorlijk accuraat!

Buffett voorspelde dat de returns voor Amerikaanse aandelen ongeveer 6% zouden zijn. Hij hanteerde een termijn van 17 jaar om het contrast te schetsen met de 17-jarige bull-markt die de Amerikaanse beurs net achter de rug had.

Kreeg hij gelijk? De Dow Jones steeg over deze periode van 11.722 naar 19.762 punten, dat is een gemiddelde jaarlijkse stijging van 3,12%. Tel daarbij nog 2% tot 2,5% dividendrendement en je zit aan een totaalrendement van 5,12% tot 5,62%. Dat is zo ongeveer precies wat Buffett in 1999 voorspelde!

OK, wat was dan die fameuze formule van Warren Buffett om lange termijn rendementen te voorspellen?

Dividendrendement + winstgroei + wijziging van de multiple = verwacht rendement.

Laten we beginnen met het dividendrendement, dat is het makkelijkst:

Het inschatten van de winstgroei is al iets moeilijker, maar Buffett stelt dat de winstgroei op lange termijn nooit hoger kan liggen dan de nominale groei van de economie. De nominale groei is de reële groei plus de inflatie.

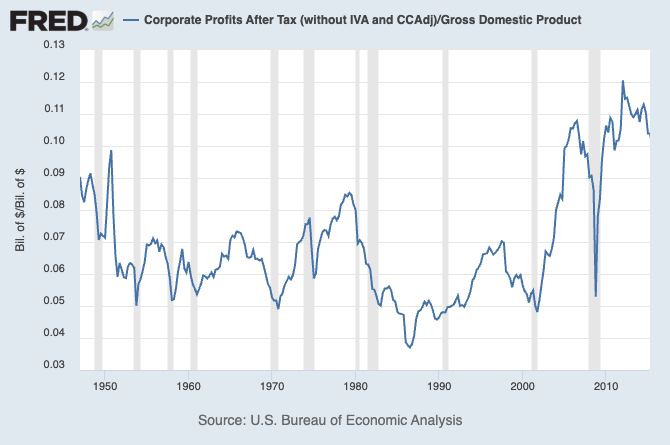

Heel wat lezers zullen deze stelling in twijfel trekken. Beleggers hebben namelijk het idee dat bedrijfswinsten veel sneller groeien dan de onderliggende economie. Wiskundig kan dat natuurlijk niet.

Als de winsten (zijnde de teller) sneller groeit dan het BNP (zijnde noemer), zouden de winsten op een bepaald moment 100% uitmaken van de economie. Dat is absurd.

Maar het klopt dat de winsten de voorbije jaren sneller groeiden dan de economie waardoor dat deel van de koek steeg.

De bedrijfswinsten maken momenteel meer dan 10% van de economie uit en dat is behoorlijk hoog in historisch perspectief.

Mochten we hier een reversion to the mean krijgen dan zullen bedrijfswinsten in de toekomst minder snel stijgen dan de economische groei.

Laten we voor het gemak ervan uitgaan dat de bedrijfswinsten constant blijven rond de 10% van het BNP waardoor de groei gelijke tred houdt met de economie.

De nominale groei van de Amerikaanse economie bedroeg 4% sinds 2000. Nogmaals, nominaal betekent inclusief inflatie. De reële groei ligt dus een stuk lager.

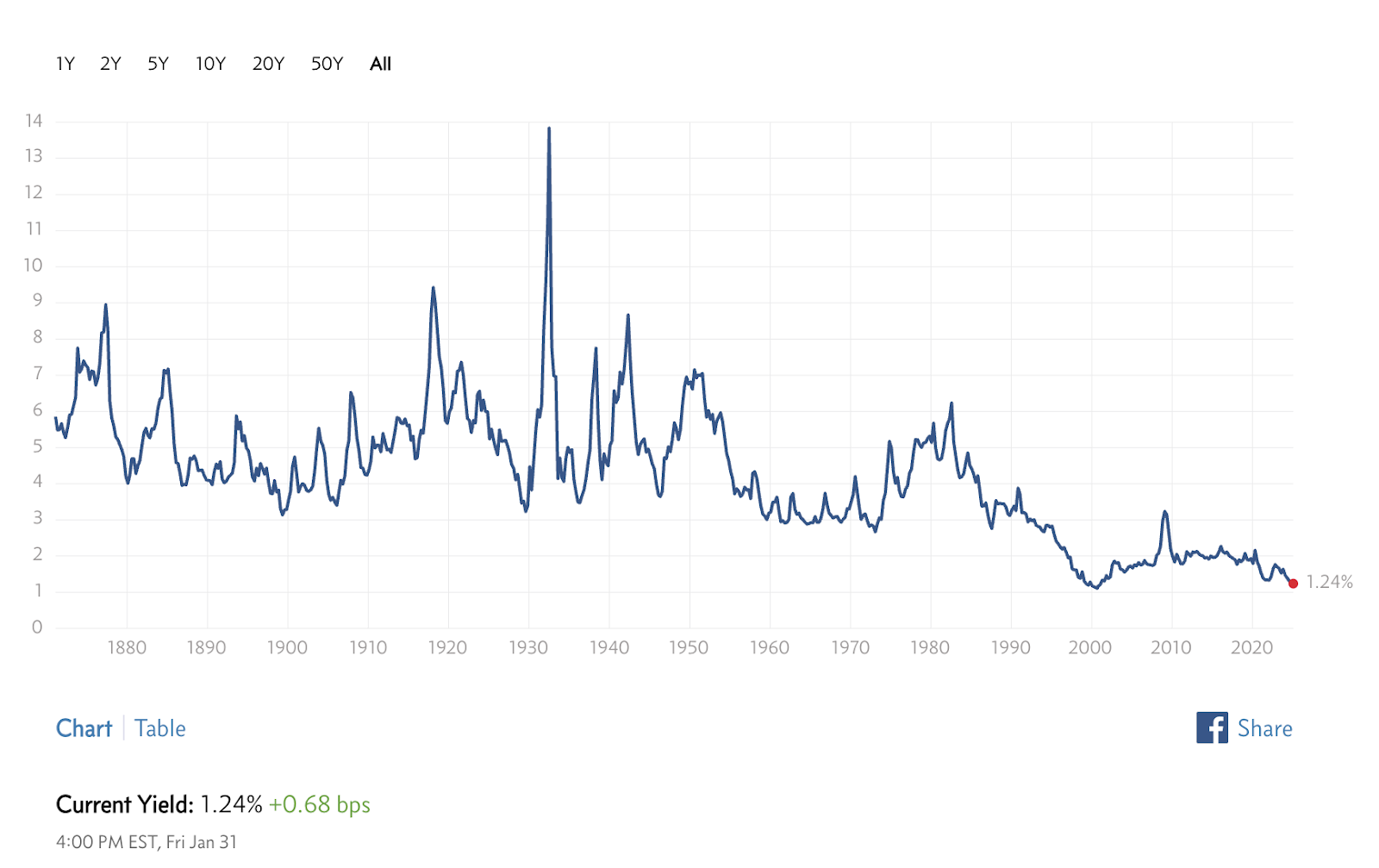

OK, we hebben dus:

1,24% dividendrendement

4,00% winstgroei

Wat met de waarderingen? Als beleggers in de toekomst bereid zijn om een hogere waardering te betalen voor de winsten, kan dat zorgen voor extra rendement. Het omgekeerde geldt uiteraard ook. Als de gemiddelde waardering daalt, weegt dat op de returns.

Waar staan we vandaag?Wel, hier:

Torenhoge waarderingen. Enkel in 2000 waren de waarderingen nog een beetje hoger. En dat was dus het moment waarop Buffett in zijn pen kroop en in dat fameuze artikel voor Fortune schreef dat beleggers veel te hoge verwachtingen hadden van aandelen en dat deze in de toekomst hooguit 6% zouden opbrengen.

De mediaan van de Shiller P/E bedraagt 16.

Als we de komende 15 jaar terugkeren naar de mediaan betekent dit dat aandelen jaarlijks 5,6% goedkoper moeten worden.

Maar we hadden net ook bepaald dat het dividendrendement en de winstgroei ons al maar 5,24% potentieel rendement gaven. Als we terugkeren naar de historische waarderingen, kijken we dus de komende 15 jaar aan tegen een … negatief rendement voor aandelen!

Het verklaart misschien ook onderstaande grafiek?

Ja, ok maar we wonen niet in de VS en hoeven ook niet noodzakelijk in Amerikaanse aandelen te beleggen.

Wat als we in Europese aandelen investeren? Wat mogen we dan verwachten?

Hier is in ieder geval geen sprake van overwaarderingen waardoor de huidige Shiller P/E’s over het algemeen aanleunen tegen de mediaan. Op dit vlak geen tegenwind te verwachten dus. Het verwachte rendement is dan dividendrendement plus winstgroei.

Het huidige dividendrendement van de Eurostoxx50 bedraagt 2,81%. Winstgroei? De nominale groei van de economie in de EU bedroeg sinds 2000 amper 1,63% als we Chatgpt mogen geloven. Ja, de centrale planners in de EU halen niet eens de helft van de groei die we bijvoorbeeld in de VS zagen. Nochtans was ons verteld dat het Europese project enorm veel welvaart zou brengen. Wederom belogen en bedrogen dus.

Maar bon, 2,81% dividendrendement en 1,63% winstgroei geeft ons een verwacht rendement van 4,44% voor Europese aandelen. Dat is beter dan Amerikaanse aandelen, maar het is maar de vraag of het eigenlijk de moeite is om risico’s te nemen. Zeker als je daar nog eens 2,11%* vermogensbelasting op mag betalen zoals het geval is in Nederland. Je netto rendement is dan amper 2,33%. Je zou toch wel gek zijn om daarvoor je kapitaal te riskeren?

(*36% op een fictief rendement van 5,88%).

In België is het -zoals gewoonlijk- nog een beetje ingewikkelder.

Als ik kijk naar mijn eigen situatie dan betaal ik jaarlijks ongeveer 1% tot 1,5% aan beurstaks en de net gevormde regering van De Wever draait mij ook nog 0,25% effectentaks en 10% meerwaardebelasting in de nek.

Mijn uiteindelijk netto rendement voor Europese aandelen komt dan ergens tussen de 2,25% en 2,75% te liggen.

Is het sop dan de kolen nog wel waard?

Het antwoord is -voor mij in ieder geval- een duidelijke “NEE”.

De verwachte rendementen zijn te laag en de belastingen te hoog waardoor je niet meer adequaat vergoed wordt voor de risico’s die je neemt.

Gelukkig valt die conclusie ook mooi samen met mijn analyse voor de beurs waarbij ik ergens in 2025 een belangrijke top verwacht om nadien terecht te komen in een meerjarige berenmarkt met verliezen van 50% tot 80%.

Ik had dus sowieso al de intentie om mijn portefeuille ergens dit jaar te liquideren en vervolgens een tijdje aan de kant te gaan staan.

Let op, hetgeen ik hier allemaal heb aangehaald gaat over de bredere aandelenmarkten en het wil niet zeggen dat er links en rechts niet bepaalde opportuniteiten kunnen zijn.

Voor de Reset Portefeuille zal ik in ieder geval mijn edelmetaalposities blijven aanhouden en de aandelenportefeuille ergens later dit jaar geleidelijk aan afbouwen.

Maar daar is zeker geen haast bij. We gaan blijven dansen zolang de muziek speelt en proberen onze exit goed te timen zodat we de komende maanden nog een flinke smak geld kunnen verdienen aan de aandelen die we in portefeuille hebben.